○山形村立小学校の学校徴収金事務処理要領

令和5年3月29日

教育委員会訓令第3号

1 会計事務の基本的な考え方

(1) 児童・生徒が学校で使用する物品の購入に係る会計事務を円滑に行うため、学年ごと全児童・生徒の家庭から同一金額を預かり、収入・支出の処理にあたっては、常に一人あたりの残高が同額となるよう取り扱うものである。ただし、特別支援学級に在籍する児童生徒についてはこの限りではない。

(2) 校内での運営基準を定め、各学年間の事務処理の統一を図り、効率的かつ適正な運用を行うことにより教育効果の向上と保護者負担軽減を図る。

(3) 学年以外の保護者から徴収する集金についても、担当する係が責任を持って、学年費の会計事務処理に準じて適正に取り扱う。

2 予算編成

(1) 当該年度の予算は、前年度の決算書(会計報告)を参考に、学年会により適正な規模で計画、編成する。

(2) 編成された予算案は校長の承認を受け、その会計責任者は学年主任があたる。

(3) 校長の承認後、集金日・集金額などとともに学校より年度当初保護者等へ通知する。

3 徴収期日

(1) 学年会計の徴収は原則として5月から2月まで年10回行う。

(2) 集金日は前年度の年間計画立案の折に教務会等で検討し、校長決裁を受けて決定する。決定された期日は年間計画に記載する。

(3) 集金日は原則として毎月学校の指定した日とする。(指定日が金融機関の休業日の場合は翌営業日)

4 徴収方法

(1) 学年会計の徴収は原則として口座振替で行うものとする。

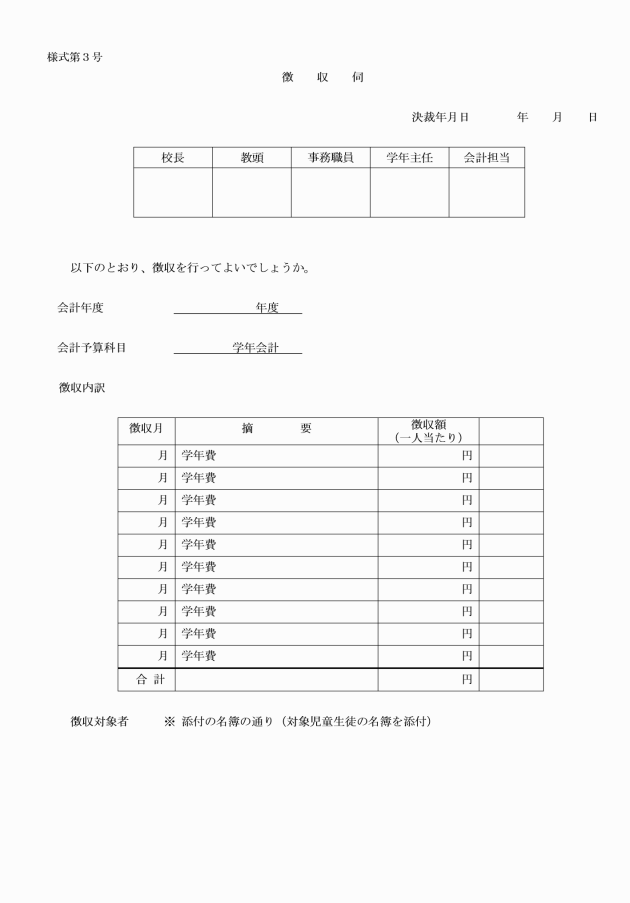

(2) 会計担当者は徴収伺(様式第3号)を起票し、年度当初定められた期日までに関係職員の決裁を受ける。

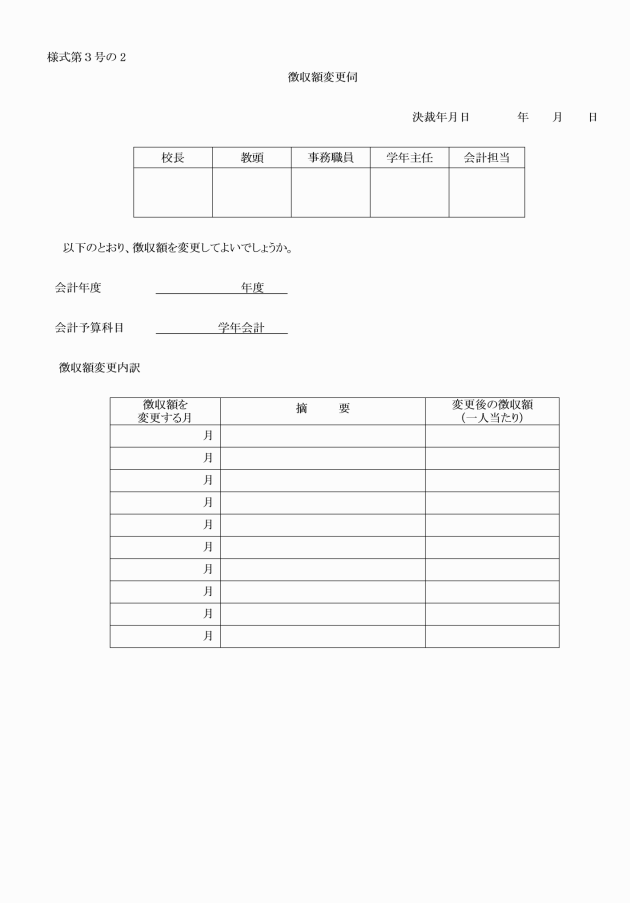

(3) 年度途中に徴収額の変更が生じた場合は、徴収額変更伺(様式第3号の2)を起票し、振替月の前月指定日までに関係職員の決裁を受ける。

(4) 新1年生にあっては、年度当初の振替に間に合うように、取扱金融機関の口座振替手続きを行う。

(5) 転入生については、転入時に取扱金融機関の口座振替手続きを速やかに行うよう指示する。

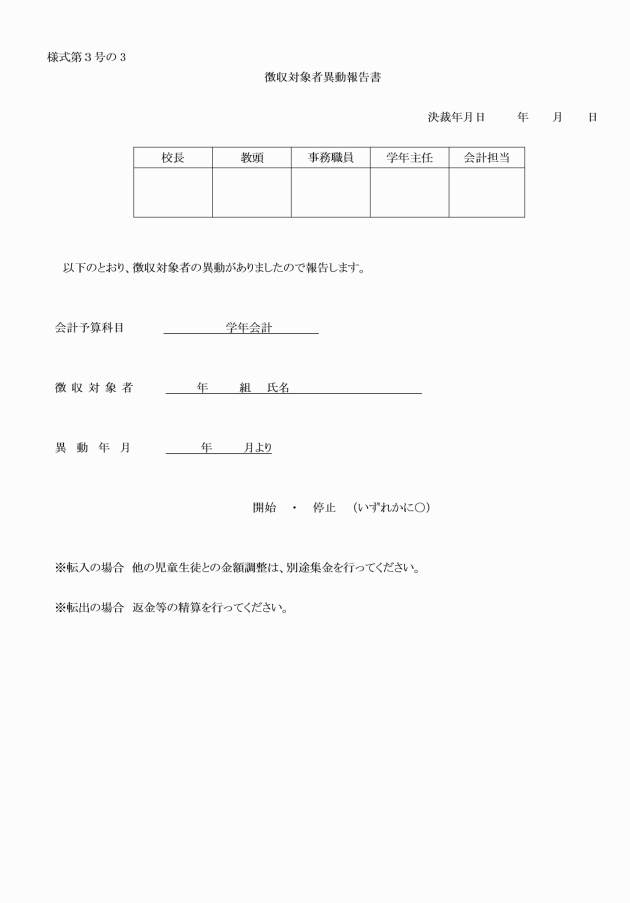

(6) 児童・生徒の転出入等により口座振替の停止あるいは開始を行う場合は、徴収対象者異動報告書(様式第3号の3)を起票し、停止あるいは開始を行う月の前月指定日までに関係職員の決裁を受ける。

(7) 口座振替に係る手数料は保護者負担とする。

(8) 振替不能等により徴収できない分は、速やかに督促を行う。

(9) その他、必要な事項については各学校で定めるものとする。

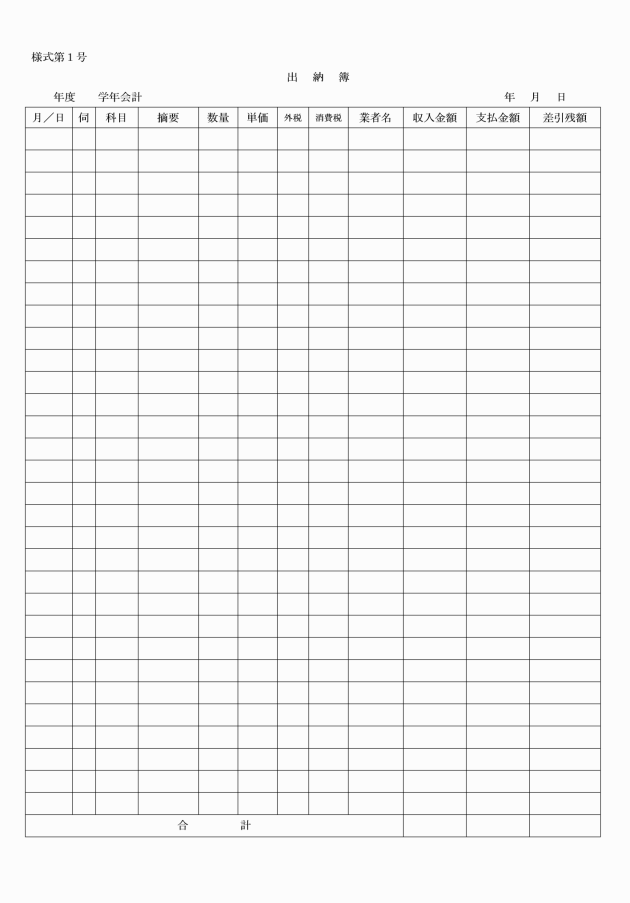

5 入金手順

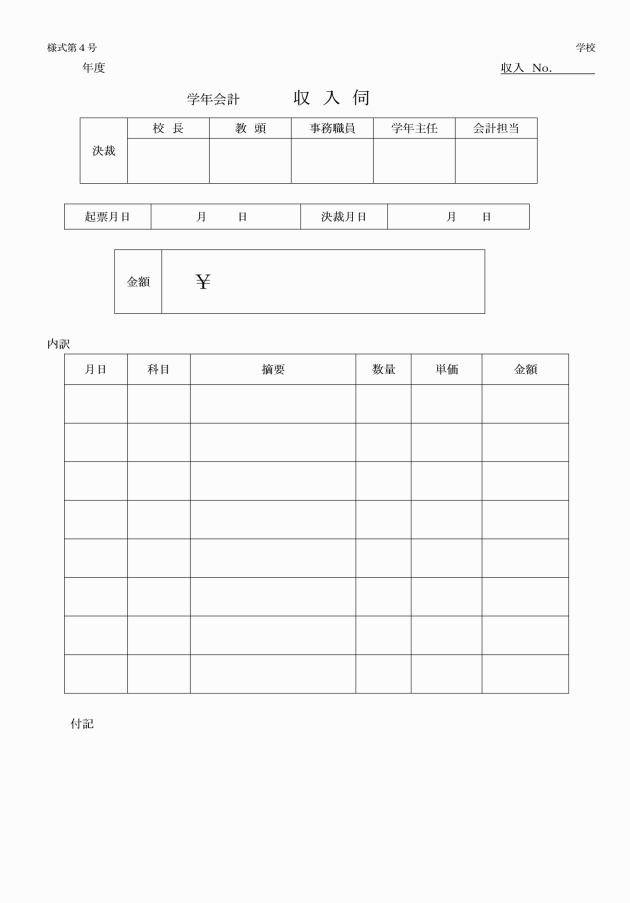

(1) 会計担当者は、集金当月に収入伺(様式第4号)を起票して関係職員の決裁を受ける。

(2) 会計担当者は入金額を確認し、出納簿(様式第1号)に記録する。

6 督促

(1) 滞納者への督促は原則として次のように行う。

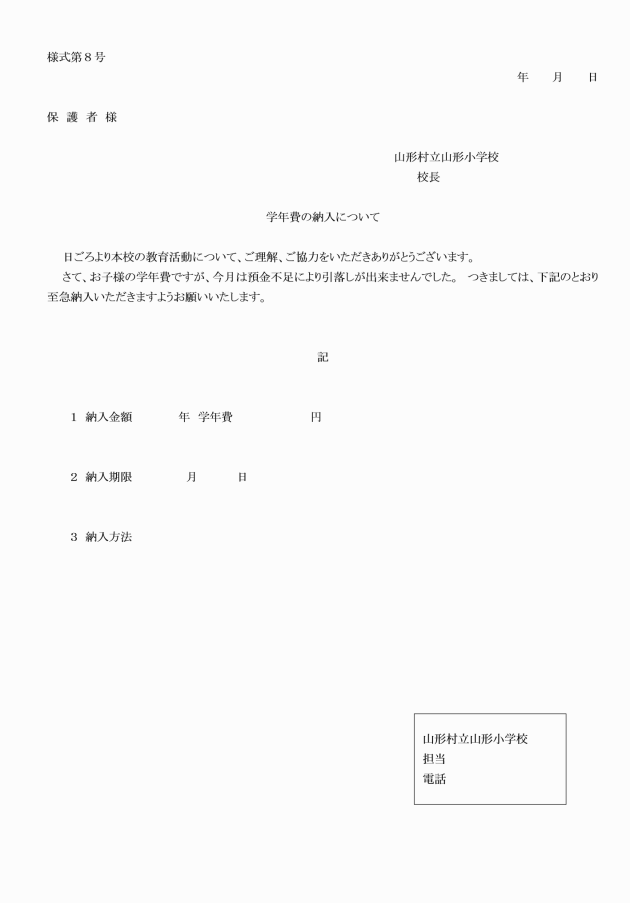

ア 集金時の未納 集金日(振替日)の3日後までに会計担当者が督促状(様式第8号)をもって、保護者に通知する。

イ 1ヶ月後未納 学級担任が電話連絡し納入を促す。

ウ 2ヶ月後未納 学級担任が電話連絡し納入を促す。

エ 3ヶ月以上の未納 保護者に学校へ出向いていただき教頭が納入を促す。同時に家庭とその後の対応を打ち合わせる。必要により行政の支援につなげる。

(2) 会計年度末は上記によらず、学級担任(必要により学年主任、教頭)が即時納入を促す。その後も滞納が続くことが予想される場合は家庭とその後の対応について打ち合わせる。必要により行政の支援につなげる。

7 取扱金融機関・名義・印鑑

(1) 学年会計の取扱金融機関は学校で契約した金融機関とする。

(2) 口座名義は学校若しくは校長の名義とし、金融機関の届け出に使用する印鑑は校長が適正に保管する。

(3) 使用する印鑑は学校で定めるものとする。

(4) 口座名義人等に変更がある場合は速やかに名義変更及び印鑑の変更を行う。

8 各種帳票の保管・保存

(1) 学年会計に係わる帳票について、会計年度中の管理は各学年会計担当者が行う。

(2) 学年会計に係わる帳票の会計年度中の保管は学校で定めた所定の場所にする。

(3) 会計年度が終了した学年会計の帳票は学校で定めた所定の場所に保存する。保存期間は会計年度の完結から5年とする。

9 業者選定委員会

(1) 校長は、次に掲げる契約を締結する場合、業者選定委員会を設置しなければならない。

ア 修学旅行、宿泊を伴う校外学習(キャンプ等を除く)に係る契約

イ 前号に掲げるもののほか、校長が必要と認める契約

(2) 業者選定委員会は、契約を行うための必要な資料収集及び分析並びに適切な業者選定を実施する。

(3) 業者選定委員会は、次の者をもって構成する。

ア 校長

イ 教頭

ウ 校長が指名する5人以内の教員等

(4) 校長は、必要に応じて意見を徴収するため、業者選定委員会に関係教職員を出席させることができる。

(5) 業者選定委員会は、学校徴収金に係る契約を適正に行うため、次に掲げる事項を行う。

ア 契約に当たって、見積書を徴する業者を選定すること。

イ 業者から徴した見積書を比較し、契約を締結する業者を選定すること。

ウ 業者の選定経過について、議事録を作成すること。

エ その他業者選定に必要な資料の収集及び業者選定委員会の運営に関すること。

10 物品の購入手順

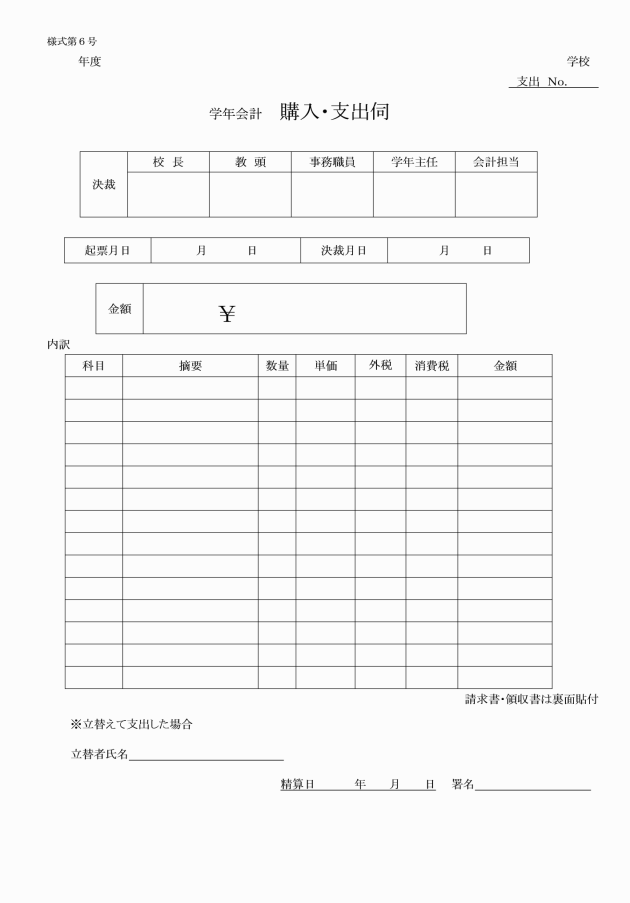

(1) 購入をしようとする者は購入・支出伺(様式第6号)を起票し、業者へ発注し、業者からの納品を受けて、検収を行う。

(2) 業者から提出された納品書・請求書を、購入・支出伺(様式第6号)に貼付し、速やかに会計担当者に回付する。

(3) 会計担当者は納品書・請求書を貼付した購入・支出伺(様式第6号)により関係職員の決裁を受け、業者への支払いを行う。

(4) 1回の購入予定金額が10万円を超えることが予想される場合は、原則として複数の者から見積書を徴し、購入・支出伺(様式第6号)に添付する。ただし、内容により取扱業者が限定される場合はこの限りではない。

11 決裁区分

(1) 収入状況については会計担当、学年主任、事務職員、教頭、校長の決裁を要する。

(2) 物品の購入については会計担当、学年主任、事務職員、教頭、校長の決裁を要する。

(3) 購入物品に係る支払いについては会計担当、学年主任、事務職員、教頭、校長の決裁を要する。

12 購入代金の支払方法

(1) 購入代金の支払いは原則として口座振込で行う。振込の際は複数人が確認し、誤送金がないよう徹底する。

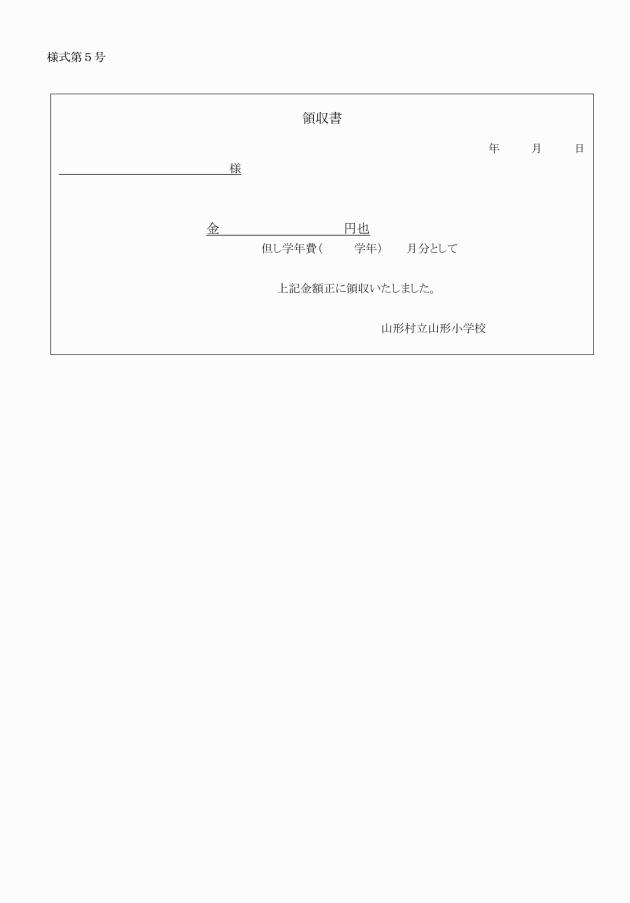

(2) 口座振込あるいは現金で支払う場合、口座振込は取扱金融機関の振込明細書等(振込の明細がわかる帳票)を領収書として扱う。現金払いは業者から領収書を受取る。

(3) 口座振込で支払う場合、手数料はできるだけ購入代金から差し引いて支払えるよう業者に依頼していく。

(4) 購入代金立替えでの購入があった場合は領収書をもとに速やかに精算を行う。その際、購入・支出伺(様式第6号)の所定の欄に立替者の署名を徴する。

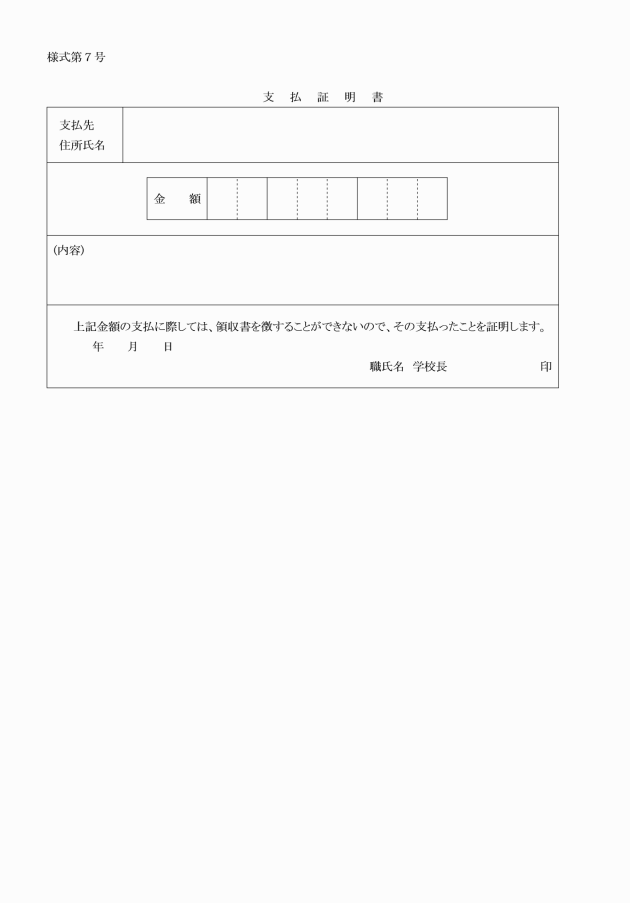

(5) 謝礼等で、領収書が受け取れない場合は、支払証明書(様式第7号)を作成する。

(6) 支払い後、購入・支出伺(様式第6号)に領収書を貼付する。

13 転出入者の調整・精算方法

(1) 転入の場合 転入時点での学年会計児童・生徒一人あたり残高(1円未満切捨て)と同額となるよう別途集金を行う。金額によっては分割納入とし、以後の集金は他の児童・生徒と同様とする。

(2) 転出の場合 転出時点での学年会計児童・生徒一人あたり残高(1円未満切捨て)に相当する金額を返金する。ただし、業者等への未払い分がある場合は、その分を差し引いて精算する。

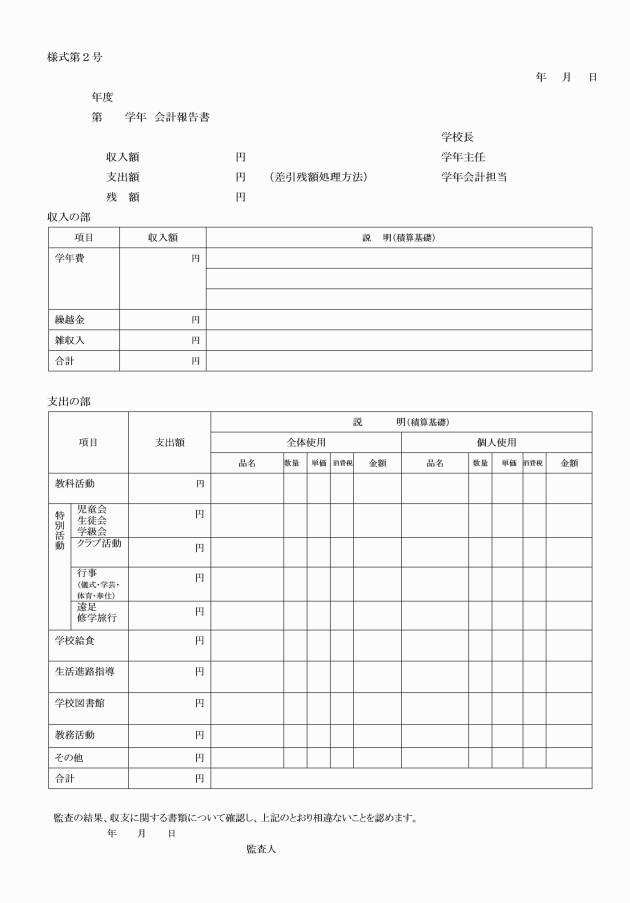

14 会計検査及び監査

(1) 会計検査及び監査の手順は次のとおり。

ア 各学年会計担当者は会計帳票を整備し、10月初旬及び年度末に会計報告書の原案を作成して学年主任・事務職員・教頭・校長の検査及び決裁を受ける。

イ 会計帳票について監査人の監査を受ける。出納簿及び会計報告書に監査人の署名をもらう。

(2) 会計帳票整備、監査の留意事項は次のとおり。

ア 会計報告書は所定の様式(様式第2号)を使用しているか。

イ 証拠書類の整備は適切であるか。(納品書、請求書、領収書、振込明細書など)

ウ 各帳簿の記帳は適切であるか。(出納簿、収入伺、購入・支出伺など)

エ 支出内容は適切であるか。

オ 各帳簿の記載事項と会計報告書は合致しているか。

カ 金銭の出納状況は適切であるか。(出納簿、預金通帳など)

キ 取引業者に偏りはないか。

(3) 監査を行った場合は次の事項を記録する。会計報告書では様式にある書式により行う。

ア 監査を行った日

イ 監査にあたった人の氏名

ウ 監査の対象

エ 監査結果の概要

オ 監査結果に対する意見

15 会計検査報告

(1) 10月及び年度末に監査を受けた会計報告書(様式第2号)を保護者あて通知する。

16 年度当初処理事項

(1) 毎年、学年会計に係る担当者会議(以下「担当者会議」という。)を開催し、統一した事務処理の推進を図る。

(2) 担当者会議では会計事務に関する必要書類を配付し、事務処理方法について確認する。

17 年度末処理事項

(1) 会計年度末に監査及び決算報告が終了した後、学年会計の帳票・預金通帳等を学校で定めた所定の場所に保管する。

(2) 最終学年は返金等により残高を「0円」とする。

(3) 回収した預金通帳は次年度当初の会計担当者会で該当学年に再配付する。

18 事務引継ぎ

(1) 会計担当者が変更になる場合、若しくは、校長が必要と認める場合は、速やかに引継ぎを行う。

附則

この訓令は、令和5年4月1日から施行する。