村県民税(個人)

1月1日現在山形村に住んでいる人で、一定以上所得のある人。

※また、1月1日現在山形村内に住所はないが、事務所、事業所又は家屋敷のある人は均等割が課税されます。

計算方法等

- 均等割

3,500円(村民税)

2,000円(県民税) - 所得割

一律 6%(村民税)

一律 4%(県民税)

備考

- 申告しなければならない人

- 前年中に給与または公的年金以外の所得があり、所得税の確定申告をしなかった人

- 所得証明、納税証明の申請

- 印鑑持参のうえ役場窓口へ

(代理人に依頼の場合は、委任状が必要です。)

- 印鑑持参のうえ役場窓口へ

固定資産税

1月1日現在土地家屋・償却資産を持っている人

計算方法等

課税台帳に登録されている額(課税標準額)に1.4%を乗じたもの

備考

- 固定資産税に関する証明書等の申請

- 印鑑持参のうえ役場窓口へ

(代理人に依頼の場合は委任状が必要です。)

- 印鑑持参のうえ役場窓口へ

- 家屋を取り壊した場合はご連絡ください。

軽自動車税

4月1日現在

原動機付自転車、二輪の小型自動車、軽自動車、小型特殊自動車を持っている人

税 率

🔶原動機付自転車(令和7年4月1日以降に登録のもの)

| 車種の区分 | 税 率 |

|

50㏄超 125㏄以下 及び 最高出力 4.0kw |

2,000円 |

🔶二輪車・小型特殊自動車(登録年月日に関わらず一律に変更)

| 車種の区分 | 税 率 | |

| 原動機付自転車 | 50㏄以下 | 2,000円 |

| 50㏄超 90㏄以下 | 2,000円 | |

| 90㏄超 125㏄以下 | 2,400円 | |

| ミニカー | 3,700円 | |

| 二輪軽自動車 | 125㏄超 250㏄以下 | 3,600円 |

| 二輪小型自動車 | 250㏄超 | 6,000円 |

| 小型特殊自動車 | 農耕作業用 | 2,400円 |

| その他(フォークリフトなど) | 5,900円 | |

🔶三・四輪軽自動車(初年度検査年月日は車検証に必ず記載があります。)

| 車種の区分 | 税 率 | |||

|

改正前税率(旧税率) 初年度検査年月が 平成27年3月31日以前 |

標準税率(新税率) 初年度検査年月が 平成27年4月1日以降 |

経年重課 初年度検査年月が 13年を経過した車両 |

||

| 三輪軽自動車 | 3,100円 | 3,900円 | 4,600円 | |

| 四輪乗用 | 自家用 | 7,200円 | 10,800円 | 12,900円 |

| 営業用 | 5,500円 | 6,900円 | 8,200円 | |

| 四輪貨物 | 自家用 | 4,000円 | 5,000円 | 6,000円 |

| 営業用 | 3,000円 | 3,800円 | 4,500円 | |

備考

登録(標識交付)や転売、廃車等の手続き

|

車 種 |

手続きの場所 |

|

原動機付自転車(125㏄以下のバイク) 小型特殊自動車(農耕作業用車も含む) 特定小型原動機付自転車 |

役場窓口 |

|

軽 四 輪 軽 三 輪 |

軽自動車検査協会 長野事務所松本支所 (松本市平田) ℡050-3816-1855 |

|

軽 二 輪 (250㏄以下のバイク) 二輪小型自動車 (250㏄を超えるバイク) |

松本自動車検査登録事務所 (松本市平田) ℡050-5540-2043 |

村たばこ税

製造たばこ製造者、特定販売業者、卸売り販売業者

計算方法等

| 令和3年9月30日まで | 令和3年10月1日より |

|---|---|

| 税率 | 税率 |

| 売り渡し本数 | 売り渡し本数 |

| 1,000本当たり 6,122円 | 1,000本当たり6,552円 |

備考

たばこは村内で買いましよう。「村たばこ税」の小売店のある市町村の収入になります。

国民健康保険税

国民健康保険に加入している世帯の世帯主

計算方法等

令和8年度の税率

【医療分】 0歳~74歳まで

所得割 7.0%

被保険者均等割 26,000円

世帯別平等割 26,000円

(課税限度額 670,000円)

【後期高齢者支援金分】 0歳~74歳まで

所得割 2.79%

被保険者均等割 10,500円

世帯別平等割 9,500円

(課税限度額 260,000円)

【介護分】 40歳以上65歳未満の方

所得割 2.38%

被保険者均等割 10,500円

世帯別平等割 8,500円

(課税限度額 170,000円)

【子ども・子育て支援金分】 0歳~74歳まで

所得割 0.26%

被保険者均等割 920円

18歳以上均等割 45円

世帯別平等割 985円

(課税限度額 30,000円)

【医療分】+【後期高齢者支援金分】+【介護分】+【子ども・子育て支援金分】=【国民健康保険の年税額】となります。

所得割・・・・・被保険者の前年中の所得に応じた額

均等割・・・・・被保険者一人あたりの額

平等割・・・・・1世帯あたりの額

備考

- 年度の中途で国民健康保険に加入したり脱退したときは、加入月数に応じて課税されます。

- 災害等で一定以上の損害を受けた場合等は減免の制度があります。

法人村民税

- 村内に事務所・事業所がある法人

(均等割額+法人税割額) - 村内に事務所や事業所や寮等がある公益法人または、法人格のない社団または財団

(均等割額(+収益事業を行っている場合は法人税割額)) - 村内に事務所や事業者はないが、寮や保養所がある法人

(均等割額のみ)

計算方法等

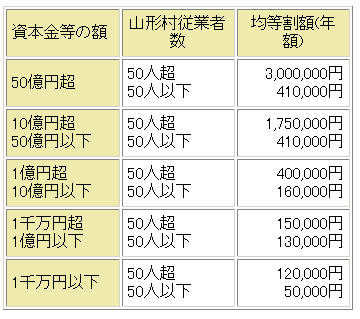

- 均等割

法人の資本金等の額や村内の従業者数の合計により算出

※均等割額の明細についてはこちらをご覧ください※(JPG 85.5KB) - 法人税割額

国(税務署)に申告した法人税額が計算のもととなり、税率は一律12.1%から8.4%に改正(令和元年10月1日以後に開始する事業年度から適用)

{kind=link}

備考

- 新規に法人を設立した時や法人に異動があった場合は届出が必要です (PDF 106KB)